経営状況分析って...。

経営状況分析で何を見るのか?

経審でいうところのY点ですね。所謂、財務内容です。

4つの指標があり、更に細かく8つの分析指標に分類されています。

純支払利息比率(X1)

負債回転期間(X2)

総資本売上総利益率(X3)

売上高経常利益率(X4)

自己資本対固定資産比率(X5)

自己資本比率(X6)

営業キャッシュフロー(絶対額)(X7)

利益剰余金(絶対額)(X8)

純支払利息比率(X1)、総資本売上総利益率(X3)、自己資本比率(X6)が点数反映に占めるパーセンテージが高い項目となります。

ちなみに、Y点の平均点は700点に設定されております。

負債と支払利息は少ない方がいい

支払利息-受取利息配当金/売上高×100

上限値 -0.3% 下限値 5.1%

これは説明するまでもないですが、売上高の額は審査対象事業年度における完成工事高及び兼業売上高の合計です。

純支払利息の額は、審査対象事業年度における支払利息-受取利息配当金の額です。

純支払利息比率は、純支払利息の額を売上高で割って100を掛けた数値です。

(支払利息−受取利息配当金)/売上高×100

小数点以下5位未満の端数は四捨五入します。

この数値については、低い方が評価が高くなります。

売上高には兼業分も含まれます。

分母が大きい方が良いので、決算期内で売掛金で計上できる金額を細かく計算するのも1つの方法かと思います。

(ただし、X7のキャッシュフローは売掛金が増えると下がります。悩ましいところです。)

一般的に支払利息のパーセンテージが売上の5%を超えると『倒産ラインを超えた』と言われますよね。

一言で言うと、支払利息は0に近い方が評価は上がります。ということです。

分析結果において、ウエイトが高い項目です。

負債合計/売上高÷12

上限値 0.9 下限値 18.0

1ヶ月あたりの売上高は、純支払利息比率(X1)の売上高の額を12で割った数値です。

負債回転期間は、基準決算における流動負債及び固定負債の合計額を1ヶ月あたりの売上高(月商)で割った数値です。

小数点以下3位未満の端数は四捨五入します。

この数値は、期末時点での負債総額が月商の何ヶ月分になるかを表したものです。

何ヶ月でpayできるか、なので数値が低いほど支払能力がある、という評価になります。

売上と利益は多い方がいい

売上総利益/総資本(2期平均)×100

上限値 63.6% 下限値 6.5%

総資本の額は、貸借対照表における負債純資産合計の額です。

(決算報告書の右半分)

売上総利益(売上高−原価)の額は、審査対象事業年度における売上総利益額(個人事業者は完成工事総利益額)です。

一般的に「粗利」と言われています。

総資本売上総利益率は、

売上総利益の額を

基準決算及び基準決算の直前の審査基準日における総資本の額の平均の額

で割った数値に100を掛けたものです。

平均の額が3000万円に満たない場合は、3000万円と見做して計算します。

数値に小数点以下5位未満の端数がある場合は四捨五入します。

企業の調達した資本がどの程度売上総利益を獲得したかを示すものです。

この指標は以下のように分解されます。

売上総利益/売上高(売上利益率)×売上高/総資本(資本回転率)

売上高売上総利益率の高さと資本の回転状況によって変化します。

この数値は高い方が資本を効率よく運用しているという評価になります。

左側の数式では売上高と売上総利益の幅が狭い方が良いのですが、右側の数式でも総資本と売上高の幅が狭い方が良くなります。

売上高が両方の数式に組み込まれているため、左右どちらも高くしたいという希望はなかなか叶えられないもどかしさがございます。

分析結果において、ウエイトが高い項目です。

※中小企業の方が有利です。

経常利益/売上高×100

上限値 5.1% 下限値 -8.5%

経常利益(営業外収益計算後の数字)の額は審査対象事業年度における額です。(そのまんま)

売上高経常利益率は、式のとおり経常利益を売上高(純支払利息比率(X1)の売上高の額)で割った数値に100を掛けた数値です。

小数点以下5位未満の端数がある場合は四捨五入します。

数値が高いほど効率的に利益を上げているという評価になります。(経費を抑えられているということです。)

固定資産はあまり多くない方がいい

自己資本対固定資産比率(X5)

自己資本/固定資産×100

上限値 350.0% 下限値 -76.5%

基準決算における自己資本の額を固定資産の額で割って100を掛けた数値です。

小数点以下5位未満の端数がある場合は四捨五入します。

自己資本と固定資産の対応関係を示します。

固定資産の調達資金が自己資本によって調達される方が良いとされています。

つまり、借入金でない方が良いわけです。

当然のことながら、数値が高い方が評価が高くなります。

固定資産が分母にくるため、余分な固定資産は整理して数値を小さくした方が高くなります。

長期貸付金は増えるとよくない科目です。

保険積立金も固定資産になりますが、こちらが増えると点数が下がるかも...というのは少し不憫な気がします。

自己資本比率(X6)

自己資本/総資本×100

上限値 68.5% 下限値 -68.6%

自己資本が資本に占める割合を示します。

企業の運営は他人からの資本(負債)に頼らずに自己資本での運営の方が健全なので、数値が高い方が評価は高くなります。

分析結果において、ウエイトが高い項目です。

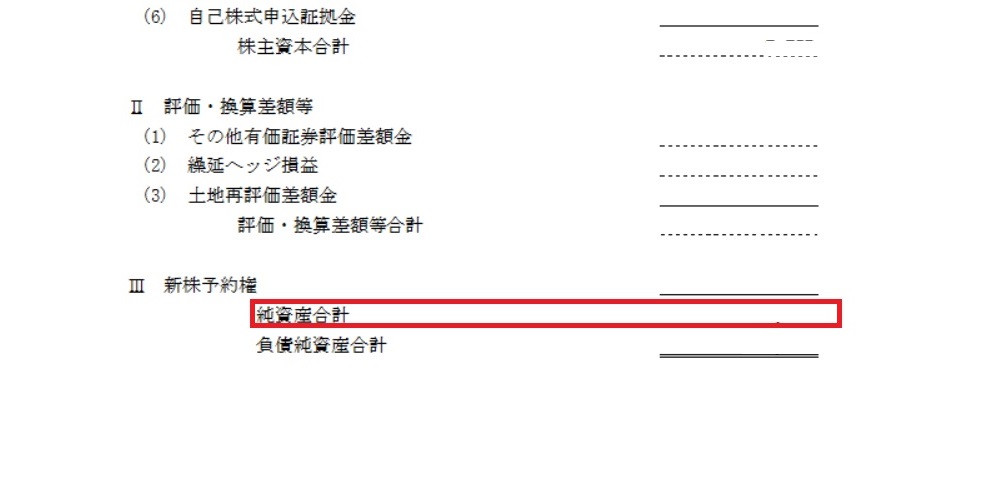

自己資本と聞いてもピンとこない方も多いかと思います。

財務諸表にはそのような文言は見当たりません。

それは、下記の画像のとおりです。

純資産合計=自己資本です。

表現が違うとわからなくなりますよね。

株主資本等変動計算書の一番右下の数字と赤枠の数字は一致します。

この数字が「自己資本」です。

負債合計と純資産合計の合計金額、貸借対照表の右側の合計です。

負債合計が少ない方が当然高くなるのですが、分母に自己資本額も含まれてしまうので、バランスの取り方が難しいですね。

総資本が100だとしたら、自己資本が68.5で最高値となりますので、負債合計を31.5までに抑えるために何ができるか、だと思います。

この2つは大企業が有利

営業キャッシュフロー/100,000,000(2期平均)

上限値 15.0 下限値 -10.0

営業キャッシュフローの額は

経常利益の額+減価償却実施額±引当金増減額−法人税・住民税・事業税の額±売掛債権増減額±仕入債務増減額±棚卸資産増減額±受入金増減額です。

これを1億で割った数値が絶対額となります。

小数点以下3位以下の端数がある場合は四捨五入します。

この数値を上げたいという業者様、多数いらっしゃいます。

ただ、この数値を上げつつ利益を上げることは非常に難しいと言わざるを得ません。

主に期末仕訳で処理するものが影響して参ります。

通常、売掛金(完成工事未収入金)が増えると、数字上利益は増えます。

しかし、キャッシュフローでは売掛債権は増加したら減算、減少したら加算となります。

同様に、仕入(買掛)や工事未払金(外注費等)が増えると数字上利益は減りますよね。

しかし、キャッシュフローでは、仕入債務は増加したら加算、減少したら減算となります。

もう一つ、棚卸資産(在庫)が増えると数字上利益は増えます。

期首棚卸+仕入高-期末棚卸高が当期仕入高となるので、期末棚卸残高が多ければ仕入高が減少→数字上利益が増えることになります。

しかし、キャッシュフローでは棚卸資産(未成工事支出金+材料貯蔵品)が増加したら減算、減少したら加算となります。

そして、未成工事受入金ですが、キャッシュフローでは増加したら加算、減少したら減算となります。

つまり、現金が手元に多くある状況で数値が高くなる、ということのようですね。

分母が100,000,000なので、大企業ほど有利になるのは間違いないです。

『ココを上げたいんだよ。』という相談をたまに受けますが、決算そのものを黒字にするための方法とは逆になってしまうため、両方を立てるのはなかなか難しいですね。

利益剰余金/100,000,000

上限値 100.0 下限値 -3.0

得た数値に小数点以下3位未満の端数がある場合は、四捨五入します。

決算期を変更したり、設立後1年未満などで月数が12ヶ月に満たない場合は別途計算方法がございますが、ここでは割愛します。

当然のことながら、数値が大きいほど評価は高くなります。

Y=167.3×A(経営状況点数)+583

A=-0.4650×X1−0.0508×X2+0.0264×X3+0.0277×X4+0.0011×

X5+0.0089×X6+0.0818×X7+0.0172×X8+0.1906

となります。

Y点UPのポイント

効率の良い経営が為されている、ということです。

均等割りが変わらない程度に...。

Y点で高得点を獲得できる貸借対照表のバランス

| 貸借対照表 |

|---|

| 資産の部 | 負債・資本の部 |

|

流動資産 |

流動負債 |

| 固定負債 | |

| 純資産の部 | |

|

固定資産 |

|

| 合計 | 合計 |

バランスとしては、こんな感じになると健全経営という判断になるのではないでしょうか。(このウエイトだとかなりレベルが高いですが。)

勿論、負債はもっと少ない方がいいのですが、現実問題としてなかなか負債が「ゼロ」というのは難しいのではないかと。

資産の部では、固定資産より流動資産(すぐに現金に換えられるもの)が多い方が良いです。

当事務所では

もちろん承っております。

分析機関にお支払いする手数料をお預かりいただければ、こちらで作成・申請・結果通知書の受領まで全てお任せいただいて大丈夫です。

ご自分で申請されている業者様も勿論いらっしゃいますが、分析機関からのダメ出しが結構細かいので、心折れる方もいらっしゃいます。

心が折れそうになった時にはお気軽にお問合せください。